瑞华技术(OC:872869)公告里面并没有透露任何IPO信息,但是从定增对象中可以推断出来。

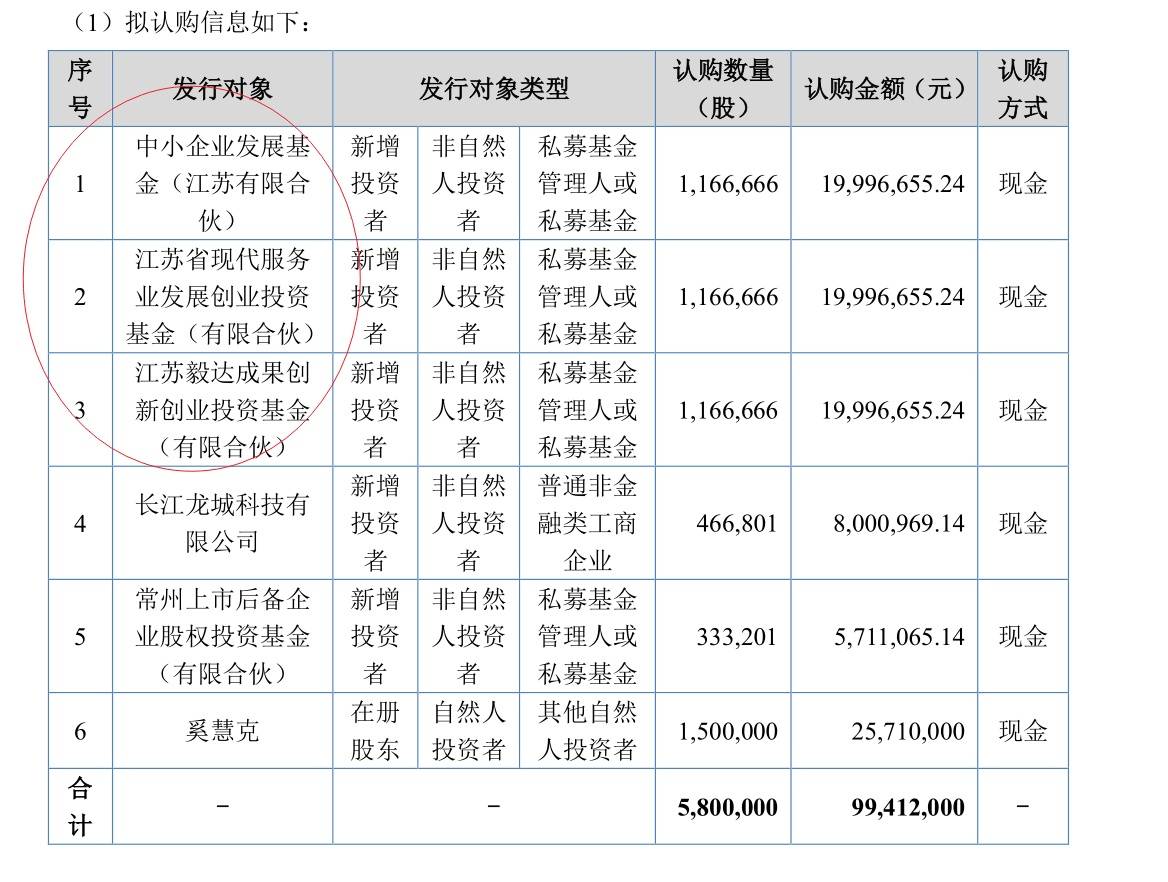

2020年8月,公司以 17.14元募集资金9941万。其中,认购对象有中小企业发展基

金(江苏有限合伙)、江苏省现代服务业发展创业互助基金(有限合伙)、江苏毅达成果创

新创业投资基金(有限合伙)、长江龙城科技有限公司、常州上市后备企业股权投资基金

中小企业发展基金(江苏有限合伙)的管理者是 江苏毅达股权投资基金管理有限公司(简称“毅达资本”)由老牌知名创投机构——江苏高科技投资集团内部混合所有制改革组建,是目前国内行业研究能力最强、资产管理顶级规模、投资专业化程度最高、最具影响力的创业投资机构之一。 毅达资本投资领域包括健康产业、清洁技术、先进制造、新材料、消费服务、文化产业和TMT;管理资本规模969亿元,累计投资支持了750家创业企业,助推其中161家企业登陆境内外长期资金市场。 近三年,毅达资本在清科集团、投资中国、证券时报、中国创投委等重量级榜单中蝉联“年度中国创业投资机构”“最佳中国创投投资机构”“最具竞争力创业投资机构”“优秀创业投资机构卓越成就奖”“福布斯最佳创投机构前10强”等奖项,并稳居本土前三甲。

常州上市后备企业股权互助基金(有限合伙),这个从名称就知道是常州地方政府投资拟IPO企业的引导基金。

目前瑞华技术已满足创业板IPO的财务条件。所以,这轮定增应该属于IPO前最后一轮融资,瑞华技术很可能在2020年年报披露完成后进行IPO申报。

常州瑞华化工工程技术股份有限公司成立于2007年,坐落于常州市武进区科教城,是一家拥有多项专利技术、主要是做石油化学工业领域的工程与技术服务的专业公司。

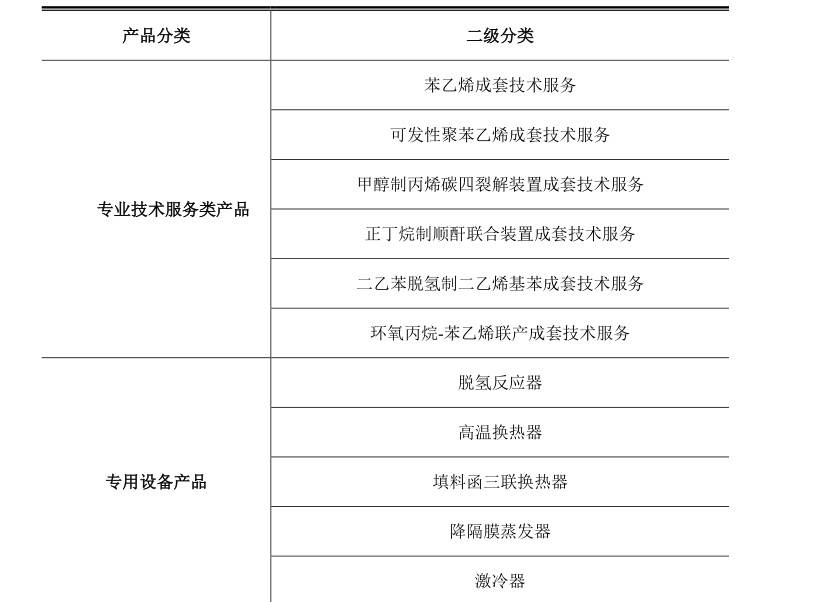

公司主体业务是为石油化学工业公司可以提供基于化工工艺包技术的成套技术综合解决方案,比如苯乙烯成套技术服务、可发性聚苯乙烯成套技术服务、甲醇制丙烯碳四裂解装置成套技术服务、正丁烷制顺酐联合装置成套技术服务、二乙苯脱氢制二乙烯基苯成套技术服务、苯乙烯环氧丙烷联产成套技术服务综合解决方案等。

客户主要是中信国安化工有限公司、安徽昊源化工集团有限公司、山东菏泽玉皇化工有限公司、新阳科技集团有限公司、辽宁宝来化工股份有限公司等大型石油化学工业企业。

目前,苯乙烯成套技术是公司的核心产品,其采用径向反应器技术、高低压塔分馏、共沸蒸发技术等一系列专利核心技术,在提升反应效率的同时能有效的降低生产的全部过程中的能耗与物耗。同时,公司的可发性聚苯乙烯成套技术、甲醇制丙烯碳四裂解装置成套技术和异丁烷正构造制顺酐联合装置成套技术同样以其低能耗、低物耗、低污染、低前期投入的优势,在国内众多石油化学工业企业中获得了良好的口碑。

公司盈利模式两种,一是卖相关设备,收入占比57%,毛利率为 32.87%,有脱氢反应器、高温换热器、填料函三联换热器、降隔膜蒸发器、激冷器五大类产品,该系列新产品主要为公司的工艺包技术服务做配套,从而帮助客户实施成套解决方案;另一块是卖技术:化工工艺包,收入占比41%,毛利率为 97.10% 。2020年新增加了催化剂产品:钯碳催化剂。

产品工艺包是化工项目工程设计和工程建设的依据。它包含了生产的基本工艺说明、生产规模、原材料、产品和副产品、公用工程数量和规格要求、带控制点流程图、物料平衡和能量平衡、设备工艺数据表、设备简图和关键设备总图及材料要求等、建议装置总平面布置和设备布置图、“三废”处理方法、劳动安全卫生、消防、控制分析说明、操作说明和技术经济论证等内容。

公司基于长期的化工工程经验及自主研发的化工工艺技术,建立了系统的工艺包研发流程,实现精细化工产品的工业化规模生产。公司通过长期工程经验积累、总结的工艺技术数据库,并利用工程计算软件,对化工工程的工艺、自控、管道机械、设备、电气、结构等参数数据来进行综合分析、设计、模拟、建模,形成自主研发的化工工艺包。

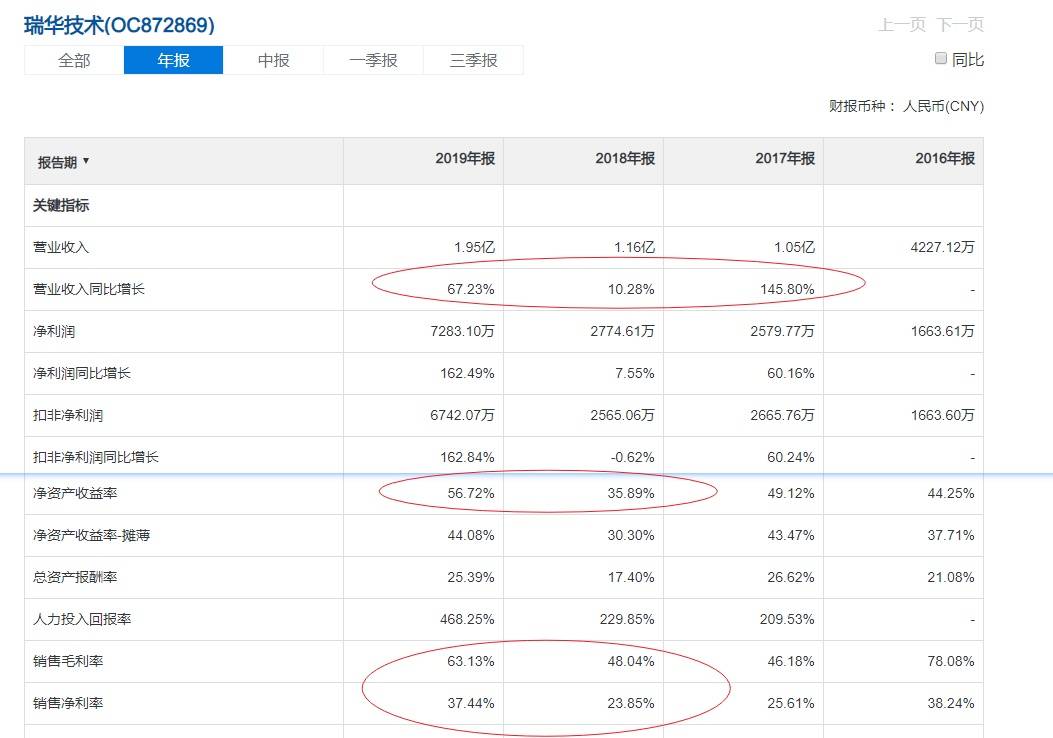

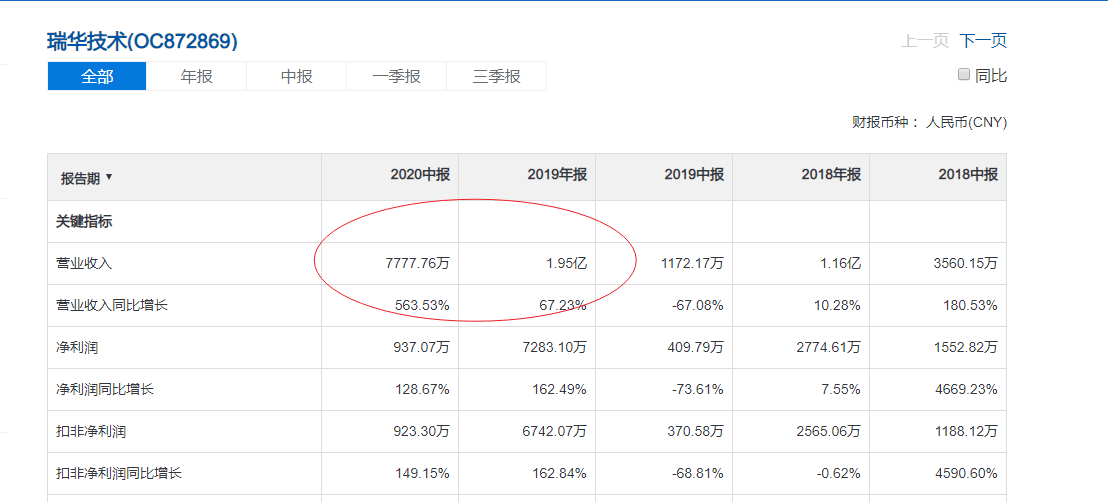

所以说,这是一家化工领域的高科技公司。由于是卖无形的技术,瑞华的毛利率和净利率都非常高,ROE非常高,营收和净利润增长非常快。

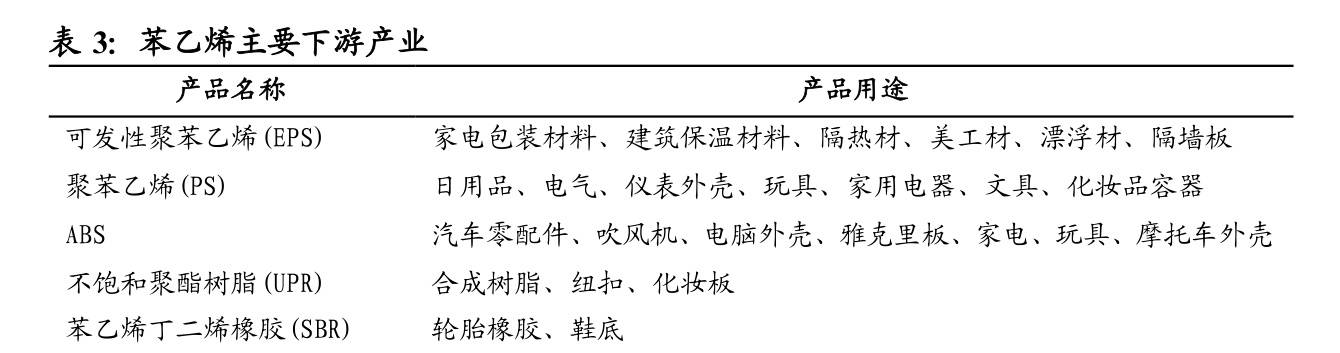

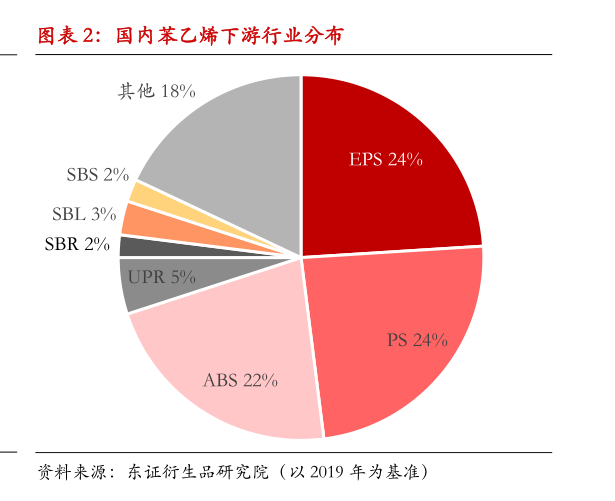

苯乙烯是一种重要的基本有机化工原料,是苯最大用量的衍生物,大多数都用在生产聚苯乙烯树脂、丙烯腈-丁二烯-苯乙烯树脂、苯乙烯-丙烯腈共聚物树脂、丁苯橡胶和丁苯胶乳、离子交换树脂、不饱和聚酯以及苯乙烯系热塑性弹性体等。此外,还用于制药、染料、农药以及选矿等行业,用途十分广泛。我国是全球最大的苯乙烯生产国,也是全球最大的苯乙烯消费国。

苯乙烯的下游应用主要是聚苯乙烯(PS)、发泡聚苯乙烯(EPS)、ABS 树脂、丁苯橡胶(SBR)、

苯乙烯生产路线条:(a)乙苯催化脱氢,即以乙苯为原料,借助催化剂,采用多床绝热或管式等温反应器,在蒸汽存在下脱氢而成苯乙烯;(b)丙烯与乙苯过氧化制取环氧丙烷(PO)及苯乙烯;(c)从蒸汽裂解汽油中抽提蒸馏回收苯乙烯。

现世界上 90%苯乙烯都是通过 乙烯和苯烷基化法生产乙苯,而乙苯再催化脱氢生产的;脱氢又包括乙苯催化脱氢及乙苯氧化脱氢两种工艺。

现国内生产企业也大都采用第一条路线,目前主要的工艺有 Lummus/UOP技术、ina/Badger技术及BASF技术。

第二条路线是现国内中海油壳牌公司已建 苯乙烯/PO(56/25万)装置,它因是联产PO,所以必须苯乙烯/PO同时有销售出路,装置投资比单独建乙苯/苯乙烯要高出约2倍多的费用,其缺点是流程长、对原料要求质量高,还有一些副产物,故不适宜建中小型规模装置。

第三条路线,因裂解汽油含苯聚乙烯仅14%~18%,且用常规精馏,难以分离得到较纯的产品。

瑞华技术在乙烯的储运上采用独特的技术实现了乙烯冷量的 100%回收;在加氢技术领域已经开发形成了成套技术工艺包,打破了国外大公司的技术垄断。目前,利用在乙苯、苯乙烯技术上的优势,公司在苯乙烯相近单体上开发了二乙烯基苯、α甲基苯乙烯、对甲基苯乙烯负压脱氢技术。其中,二乙苯高线 万吨/年二乙烯基苯装置已经生产,是全球最大、技术水平最高的二乙烯基苯装置,规模超过陶氏的 8000 吨/年的装置。

公司对甲基苯乙烯负压脱氢技术整合国内外优异催化剂,采用甲苯择形烷基化生产对甲乙苯、对甲乙苯负压脱氢生产对甲基苯乙烯工艺路线,是国际上首次实现工业化大规模生产对甲基苯乙烯,烷基化选择性 99%,脱氢选择性 97%,公司已完成 1 万吨/年规模成套技术工艺包。公司的乙苯/苯乙烯工艺在低能耗、低物耗及装置运行稳定性方面都位居国内领头羊,有效解决了国内苯乙烯技术大型化的难题。

从产能看,苯乙烯一直在缓慢增长。2019 年之后,国内苯乙烯迎来产能扩张浪潮,新建规模 50 万吨以上较多,尤以浙石化 120 万吨和恒力石化 72 万吨为大,2019~2023 年计划投产装置年均达 270 万吨。

2020年,我国新增苯乙烯下业装置约 72 万吨,而进入 2021 年后,国内有 258 万吨的新增产能计划投产,产能增幅在 2020 年扩能的基础上再次上升 28.39%。

因此,瑞华技术在2019年、2020年中报业绩都是快速地增长,2021年大概率仍然高增长。

因为公司2020年中报中存货金额和2019年相差不大,这些存货都是待执行的合同项目。合同负债7879万,相对于上年的11229万有所减少,但依然金额较高。

国内苯乙烯的需求也有所增长,从近三年来的数据分析来看,国内苯乙烯下游制品的产量增速略有上升,2020 年达到 9.17%的增幅,后期虽疫情得到控制,需求量开始上涨仍有望继续走高。

原油波动影响对于 行业巨大,最典型就是在 2008 年和 2014 年。2008 年原油价格从 147 美金暴跌到 30 多美金,导致很多化工企业停产。2014 年也是如此,原油暴跌之下,苯乙烯价格腰斩,行业出现大幅变化。

过去 4、5 年,国内苯乙烯产能增速缓慢,需求增速平稳向好,产业总体处于紧平衡周期,生产企业获得了高利润。但是,随着近三年均产量增速达 21%,当前苯乙烯产业链形势日趋严峻,供应端增量大,生产企业利润下滑,产业链可分享利润空间压缩。从上游原料看,原油价格波动剧烈,苯乙烯成本端风险波动明显,而包括苯乙烯在内的国内化工行业自身产能投放多,供应压力大,而且下游需求放缓趋势明显,导致整个化工行业利润被压缩。

因此,苯乙烯未来几年面临着产能过剩的风险,2022年之后瑞华技术的前景不是很明朗。

在竞争方面,瑞华的竞争对手大多分布在为中石油以及中石化旗下公司及化工设计院,其他的还有霍尼韦尔旗下的环球油品公司(UOP)、惠生工程技术服务有限公司、淄博君达化工技术有限公司、Lyondell Basell、Respol、Shell壳牌、ABB Lummus、中触媒(OC:836546)等。

上一篇:智能互联网发展报告