原标题:2022年中国聚乙烯醇市场供需现状、市场竞争格局及未来发展趋势变化分析[图]

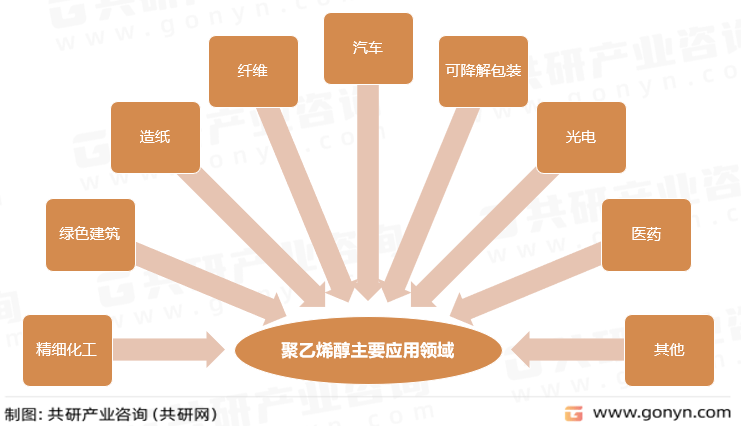

聚乙烯醇是一种水溶性高分子材料,通式为[C2H4O]n,其主要分类指标为聚合度和醇解度,一般分为17-99、20-99、26-99、17-88、20-88、24-88等,其中前2位表示聚合度,后2位表示醇解度,例如17-99表示聚合度为1700、醇解度为99%。聚乙烯醇具有粘结性、成纤性、乳化稳定性、气体阻隔性、成膜性、生物降解性等优良性能,主要用于生产聚合助剂、特种纤维、胶粘剂、安全玻璃夹层膜(PVB膜)、水溶膜、光学膜等,广泛应用于精细化工、绿色建筑、造纸、纤维、汽车、可降解包装、光电、医药等行业。

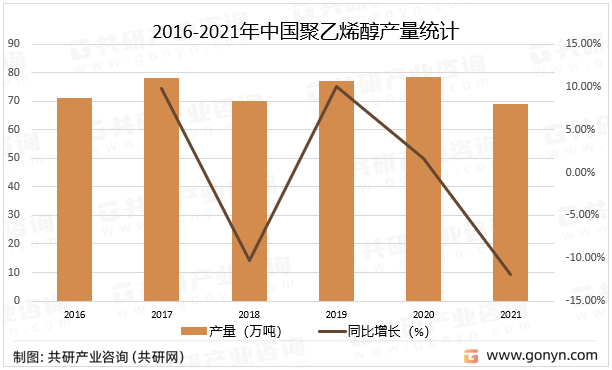

聚乙烯醇最早于1924年由德国化学家合成,1926年实现小规模生产,1950年由日本仓敷人造丝公司率先实现工业化生产。我国聚乙烯醇工业于20世纪60年代起步,在1963年自日本引进一套年产1万吨的维纶生产线家聚乙烯醇企业,总产能达到20万吨。但由于产品质量不高、下游应用领域有限,行业开工率较低,库存较为严重。上世纪80年代中后期,随着维纶以外应用领域的不断开发,聚乙烯醇生产企业呈现新的发展活力,相继组织非纤用聚乙烯醇生产。上世纪90年代中后期至2007年,聚乙烯醇市场价格整体处于上升通道,市场供不应求,国内聚乙烯醇行业进行了大规模的产能扩张。据统计,全球聚乙烯醇总产能约为185万吨,主要集中在中国、日本、美国等少数国家和地区,其中亚太地区是主要生产地区,占世界总产量85%以上。2021年世界聚乙烯醇实际产量为125万吨左右,产能利用率约为68%。随着传统聚乙烯醇产品市场的竞争日益加剧,国际巨头逐步退出传统聚乙烯醇产品市场,转而向下游拓展生产高附加值的PVA延伸产品,全球聚乙烯醇产能正逐渐向中国转移。根据中国化学纤维工业协会统计,我国聚乙烯醇产能约占全球总产能60%,是目前世界上最大的聚乙烯醇生产国。近年来,我国聚乙烯醇行业落后产能逐渐退出,总产量、开工率总体呈增长趋势。2020年,我国聚乙烯醇设计总产能为109.6万吨,剔除已停产和低效落后未运行等部分产能,有效产能约为99.6万吨,实际产量为78.3万吨,较2016年增长10.0%。2021年,受新冠肺炎疫情等因素影响,国内聚乙烯醇行业开工率有所下降。

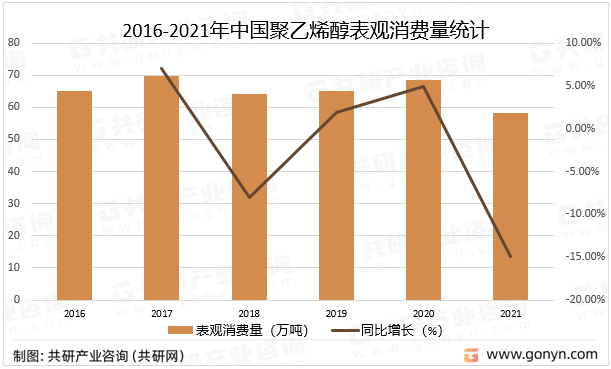

我国是全球最主要的聚乙烯醇消费市场,消费量约占全球总消费量的50%。近年来,我国聚乙烯醇行业在消费总量保持稳定的情况下,消费结构不断优化,下游高附加值需求比例提升。根据中国化学纤维工业协会统计,2016年我国聚乙烯醇表观消费量为65.0万吨,2017年增长至69.6万吨,2018年由于下游建材、建筑等行业景气度下降,以及国内聚乙烯醇出口量增加、进口量减少,当年国内表观消费量降低至64.0万吨。2019年以来,下游市场需求企稳回升、新兴需求增长,当年国内表观消费量回升至65.2万吨;2020年在新冠肺炎疫情影响下,国内聚乙烯醇表观消费量仍增长至68.4万吨,同比增长4.9%。2021年,受国内聚乙烯醇供给量减少及出口量增加的影响,我国聚乙烯醇表观消费量下降至58.2万吨。

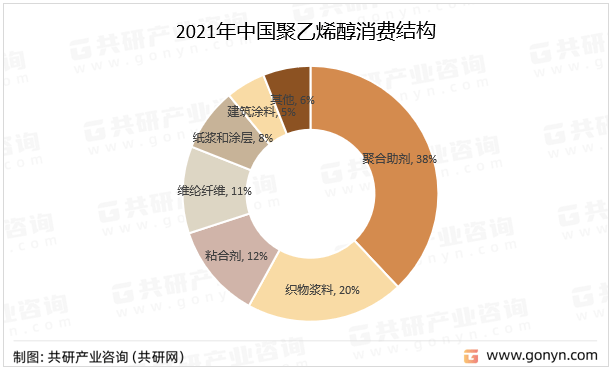

在需求结构方面,国内早期聚乙烯醇的应用领域以维纶为主,上世纪70-80年代聚乙烯醇用于维纶的消费占比七成。随着聚乙烯醇在纸浆、涂料等领域用途的不断开发,同时叠加涤纶、腈纶等其他合成纤维的大规模生产,聚乙烯醇在维纶纤维方面的应用占比逐渐减少,在其他领域的消费则不断增加。其中,聚乙烯醇在建筑、胶粘剂等领域的应用增长最为显著。据统计,国内聚乙烯醇消费结构中,聚合助剂占比为38%,织物浆料占比20%,粘合剂占比12%,维纶纤维占比11%,其他应用主要集中于造纸、建筑涂层、PVB、分散剂等领域。

从市场之间的竞争格局来看,以集团口径统计,目前国内生产聚乙烯醇的企业共有5家,包括中石化(下属川维化工、宁夏能化和上海石化)、皖维高新(下属皖维本部、内蒙蒙维和广西广维)以及内蒙古双欣环保材料股份有限公司、宁夏大地和长春化工。2020年,皖维高新聚乙烯醇总产能31万吨,占行业总产能的31.1%;中石化下属川维化工、上海石化和宁夏能化聚乙烯醇产能合计30.6万吨,占行业总产能的31%;内蒙古双欣环保材料股份有限公司、宁夏大地和长春化工聚乙烯醇产能分别为13万吨、13万吨和12万吨,产能合计占比为38%。经过多轮整合,国内聚乙烯醇行业集中度较高,龙头企业优势凸显。

随着社会经济的发展和PVA下游应用领域的扩大,近几年国内PVA需求稳步增长,对于特种PVA产品的需求尤其旺盛。而供给端国内PVA行业第一轮整合已基本完成,中小产能退出,行业内主要厂商的生产、销售日趋理性。伴随需求端的扩大升级和供给端的持续优化,聚乙烯醇市场供需逐步平衡,价格稳中有升,行业景气度持续提升,实现良性发展,为行业内企业深耕技术创新、开发高的附加价值PVA产品提供了良好的行业环境。

目前,我国聚乙烯醇产品仍以常规产品为主,附加值较高的特殊性能聚乙烯醇产品主要依赖进口,国内PVA企业的同质化竞争较为激烈,高端产品的进口替代、国际市场的开拓已成为国内PVA企业未来发展的必然趋势。

近几年,国家环保管控力度持续加大,环保政策趋严,PVA行业的环保投入和监管压力有所提升。目前,国内PVA行业整合已经基本完成,落后产能和弱势企业已基本退出,未来行业将加速向高的附加价值和绿色环保方向转型。行业内研发能力强、技术先进、产业链长、成本低、效益好的头部企业优势将进一步凸显,PVA及下游产业的行业集中度有望进一步提升。

更多关于聚乙烯醇行业的全面数据和深度分析,请搜索、收藏共研网,或者购买共研咨询独家发布的《2023-2029年中国聚乙烯醇行业市场现状分析及未来市场发展的潜力评估报告》。《2023-2029年中国聚乙烯醇行业市场现状分析及未来市场发展的潜力评估报告》为共研产业研究院自主研究发布的行业报告,是聚乙烯醇领域的年度专题报告。《2023-2029年中国聚乙烯醇行业市场现状分析及未来市场发展的潜力评估报告》从聚乙烯醇发展环境、市场运行状态趋势、细分市场、区域市场、竞争格局等角度进行入手,分析聚乙烯醇行业未来的市场走向,挖掘聚乙烯醇行业的发展的潜在能力,预测聚乙烯醇行业的发展前途,助力聚乙烯醇行业的高水平质量的发展。